店舗開業資金の相場は?融資を受けるときのポイントも紹介

先に知りたい方はこちら

店舗の開業に必要な資金相場は、平均約1,000万円(中央値は600万円)です。

いくら良い物件を見つけても、開業資金の目処が立たなければ話が前に進みません。自己資金だけで開業するのは難しく、営業を軌道に乗せるまでの運転資金も確保する必要があるため、金融機関から融資を受けるのが一般的です。

この記事では、店舗開業に必要な資金の相場や内訳、主な融資先の特徴、そして融資を成功させるためのポイントについて詳しく解説します。

当サイトは、2010年から数多くの店舗を工事しており、類似サイト以上に多くの知識と実績がありますので、ぜひ参考にしてください。

手数料ゼロ/しつこい営業は一切なし

著者

監修者

監修者

店舗開業時に必要な資金の相場は?

店舗を開業する際に必要な資金は、業種や店舗の規模、立地によって大きく異なります。まずは一般的な相場について把握しておきましょう。

たとえば、開業資金の平均値は約1,000万円です。しかし、小規模な店舗であれば300万円程度でも開業できるケースがあります。なお、自己資金がない状態でも融資を活用すれば開業できる可能性はあるものの、基本的には難しいと考えておきましょう。

ここでは、店舗開業時に必要な資金について、詳しく解説します。

開業資金の平均値は約1,000万円

開業に必要な資金の相場は、日本政策金融公庫総合研究所が発表した「2025年度新規開業実態調査」によると、開業費用の平均値は975万円となっています。[注1]

一部の高額なケースを除いた中央値は600万円であり、店舗開業にはおおむね500万~1,000万円程度の資金が相場になります。[注1]

[注1]日本政策金融公庫『「2025年度新規開業実態調査」~アンケート結果の概要~』

小規模な店舗なら300万円程度でも開業できるケースはある

小規模な店舗を開業する場合でも、一定の資金は必要です。しかし、前のテナントの設備が残っている「居抜き物件」を利用すれば設備投資を抑えられるため、300万円程度で開業できるケースもあります。

業種や立地によっても異なりますが、小規模であっても相場としては500万~1,000万円が目安になることは覚えておきましょう。

自己資金なしでの開業は基本的に難しい

融資を活用すれば自己資金がなくても開業できる可能性はゼロではありませんが、審査が非常に厳しくなるためおすすめできません。基本的には、開業資金の3割程度を自己資金で準備するようにしましょう。自己資金は、金融機関が「事業への本気度」や「返済能力」を判断するための重要な基準になります。

また、自己資金なしでの開業は、運転資金が不足して経営が厳しくなるリスクも伴います。用意できない場合は、まずお金を貯める準備期間と考えるのが現実的です。

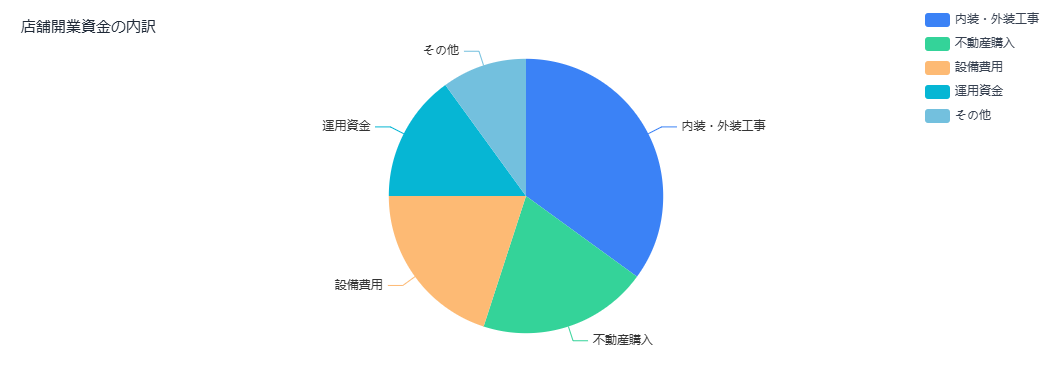

店舗開業資金の主な内訳

開業資金は大きく分けて、不動産購入費の他、内装・外装工事の費用や設備費用、当面の運転資金に分類されます。事前に見積もりを取り、資金計画をしっかり立てることが重要です。

開業までに数百万~1,000万円以上かかることも珍しくないため、それぞれの内訳をしっかりと把握しておきましょう。

内装・外装工事の費用の割合は?

おおよそ、内装・外装工事にかかる費用は、全体の30~40%を想定しておきましょう。なお、居抜き物件を活用するなどした場合であれば、工事費用を100万~300万円程度に抑えられることもあるようです。

設備費用はリース活用で抑えられる?

業種ごとに厨房機器や備品などの設備費は大きく変動します。初期費用を少しでも抑えたい場合は、全てを購入するのではなく、リースを活用するのも有効な手段です。

運転資金は数か月分を確保すべき?

店舗物件の確保や内装工事などの初期費用だけでなく、営業を軌道に乗せるまでの数か月間の運転資金も確保する必要があります。開業初期は売上が安定しないことが多いため、最低でも3~6か月分の運転資金を確保しておくと安心です。

工夫次第で予算100万円でも開業できる?

開業の形態を工夫すれば、予算100万円でも開業できる可能性があります。たとえば、既存の飲食店の空き時間を利用する「間借り営業」や、店舗を持たない「キッチンカー」の活用です。物件取得費や内装工事費を大幅にカットできるため、比較的低コストでの開業が可能になります。

間借り営業であれば、食材や調理器具の費用に予算を集中させることが可能です。キッチンカーの場合も、中古車やレンタルサービスを利用すれば初期費用を抑えられます。

店舗開業資金の主な融資先はどこ?

資金が足りない場合は、多くの方が融資制度を利用します。主な融資先は「日本政策金融公庫」と「地方銀行や信用金庫などの民間金融機関」の2つです。

特に、審査が通りやすく低金利というメリットがあるため、まずは日本政策金融公庫や各地方自治体を選択するのが一般的です。

日本政策金融公庫

日本政策金融公庫は、中小企業や個人事業者への融資を目的に設立された政府系金融機関です。金利が低く、借入期間が長いため長期の返済計画を組める点がメリットです。また、創業向けの融資制度には、無担保無保証で借入を行える特例などもあり、これから開業を考えている人にとって強い味方になります。

家族や友人を巻き込まずに済む他、専門家が事務手続きなどを代行してくれるサポートもあります。

地方銀行や信用金庫などの民間金融機関

地方銀行や信用金庫などの民間金融機関からも融資を受けられます。多くの場合、信用保証協会が保証人となる「保証協会付制度融資」を利用することになります。ただし、必要な書類を準備する手間がかかり、審査結果が出るまでに2か月以上かかる場合があるため、スピード感には注意が必要です。

多くの業界で利用されている制度ですが、融資までのスピードが遅いという落とし穴があるため、開業に利用する際は覚えておきましょう。

公庫融資と銀行融資はどちらを選ぶべき?

銀行の融資は、独立開業したばかりの方やこれから開業する方にとっては審査が厳しい傾向にあります。一方で公庫融資は、創業支援を目的としているため、独立開業でも融資が受けやすいという特徴があります。初めての開業であれば、まずは日本政策金融公庫を検討するのが一般的です。

銀行融資は、これまでの経歴や勤務経験によっては受けられる場合もありますが、その可能性はかなり低くなります。

融資以外に助成金や補助金は使える?

国や自治体が提供している助成金や補助金を活用すれば、返済不要の資金として負担を軽減できます。ただし、助成金や補助金は申請期限がある上、審査や計画書の提出が必要です。開業資金を少しでも抑えたいなら、活用できる制度を早めにチェックしておきましょう。

各種団体が提供しているものもあり、適切なタイミングで忘れずに申請することが大切です。

店舗の開業資金を融資してもらうときのポイントは?

店舗の開業資金を融資してもらうときのポイントは、以下の通りです。

- 自己資金をなるべく多く用意する

- 返済計画を含めた事業計画書を作成する

- 経営に活かせる経験年数をアピールする

- 個人信用情報がクリーンな状態である

- 十分に準備してから審査を申請する

融資担当者はただ数字を見ているのではなく、計画の実現性や経営者の人柄を見ています。審査をスムーズに通過するためのポイントを解説します。

1. 自己資金をなるべく多く用意する

自己資金が多いほど借入額は減り、返済額も少なくなります。多くの自己資金を用意したことが「計画性がある」という信用につながるため、銀行や公庫も融資を快諾しやすくなります。一般的には、開業資金の50%と、軌道に乗るまでの運営資金の50%を合わせた金額を融資の目安として計算してみましょう。

自己資金には自分で用意したお金だけでなく、親戚や友人から援助してもらう資金も含まれます。融資に頼り過ぎると返済が困難になる危険があるため注意しましょう。

2. 返済計画を含めた事業計画書を作成する

ただ申込用紙に記入するだけでは、融資を受けられる可能性は低いです。経営者としての理念や自己紹介、お店のコンセプト、メニューや料金などを記載した充実した事業計画書を作成しましょう。特に、売上目標の7~8割で家賃や人件費、設備投資や原価などの経費を支払い、無理なく返済できる収支計画を示すことが重要です。

現実的に目標が100%達成することは少ないため、100%での返済計画ではなかなか決裁が下りません。計画書には、店舗に対する熱意や思い入れも忘れずに伝えましょう。

3. 経営に活かせる経験年数をアピールする

融資の審査では、今まで経験を積んできた年数も大切です。接客や技術はもちろん、金銭管理やスケジュール管理など、経営に活かせる経験があれば評価がプラスになります。独立前から少しでも評価につながる経験を積んでおきましょう。

ベテランであればあるほど信用につながり、特に美容師のように技術が必要な職業であればなおさら有利になる可能性があります。

4. 個人信用情報がクリーンな状態である

経営者として、個人信用情報がクリーンな状態であることも必須の条件です。過去5年以内に債務整理を行っていないか、公共料金や税金、年金の支払いに滞納がないかなど、金銭の信用問題はシビアに見られます。心当たりがある場合は、まず状況を改善し、少し時間を置いてから申し込みましょう。

他にも、2年以内に消費者金融から借入をしていないことなどが条件となります。多額のお金を借りる以上、返済能力や責任感がないと見なされれば融資は受けられません。

5. 十分に準備してから審査を申請する

融資の審査に通らない人の多くは、事前準備が不足しています。「何となく開業したい」という姿勢では信用してもらえません。明確な事業計画書を準備し、言われる前に自分から率先して提出するなど、熱意と計画の具体性をしっかりと伝えることが大切です。

口答だけでなく、持参した事業計画書を基に細かく説明することで信用の獲得につながります。特に、公庫融資は審査は厳密に行われるため、慎重かつ丁寧に準備しましょう。

まとめ|資金計画をしっかり立てて、理想の店舗を開業しよう

本記事では、店舗開業に必要な資金の相場や内訳、主な融資先と融資を成功させるポイントについて解説しました。

店舗の開業には、物件取得費や内装・外装の工事費、数か月分の運転資金など多額の費用がかかります。自己資金だけで賄うのが難しい場合は、日本政策金融公庫などの融資制度を活用するのが一般的です。

融資を成功させるためには、自己資金の確保や充実した事業計画書の作成など、事前の入念な準備が欠かせません。開業に向けた資金計画や店舗づくりに不安がある場合は、専門業者への相談を検討してはいかがでしょうか。

また、開業資金のうち大きな割合を占める工事費用をできるだけ抑えたいと考えているなら、複数業者から見積もりをとるのがおすすめです。相見積もりをとると、工事費の価格相場が分かるため、高額な業者への依頼を避けられます。

以下のリンクから、必要事項を入力するだけで、複数業者への見積もり依頼が可能です。依頼する業者が決まっていない方は、ぜひご利用ください。

店舗内装工事の無料見積もり

24時間365日受付|いつでも見積もりを申し込めます

<完全無料・全国対応>

- 飲食店・美容室・クリニック・オフィスの実績多数

- 現地調査・見積もり・プラン提案まで完全無料

- 最大3社~5社の見積もり・提案を比較できます

- あなたの近くの業者が見積もり(現地調査も無料)

- ご紹介した業者に決めても手数料は不要です

手数料ゼロ/しつこい営業は一切なし

最新の見積もり依頼

初めてのお客様もご安心いただけますように、当サイトの「無料見積もり申込」の状況をご覧いただけます。(更新日時:2026年7月15日 17時58分)

- 見積もり依頼一覧

- 2026年7月15日 東京都杉並区 小料理屋

- 2026年7月15日 兵庫県宝塚市 その他

- 2026年7月14日 岩手県盛岡市 カフェ

- 2026年7月14日 東京都目黒区 靴屋

- 2026年7月14日 神奈川県横浜市 小料理屋

- 2026年7月13日 福岡県春日市 学習塾

- 2026年7月13日 兵庫県神戸市 バー

- 2026年7月13日 東京都豊島区 学習塾

- 2026年7月12日 群馬県高崎市 バー

- 2026年7月12日 大阪府大阪市 フレンチ